到底“现金为王” 还是“现金是累赘”?哪种说法才是正确的?

- 1月30日

- 讀畢需時 5 分鐘

现金的含义远不止一种。如何判断你的现金是太多还是太少?又该如何应对?

现金为王?

到底“现金为王” 还是“现金是累赘”?如何判断你的现金是太多还是太少?又该如何应对?

现金的含义远不止一种。拥有现金远不止是在银行账户里存钱以备不时之需。现金还包括信用额度、货币市场基金、短期固定收益产品等等。但是,根据你的理财目标,如何才能找到最适合你的银行、投资和贷款产品呢?

将您的资金(资产)分配到不同的财富类别中,可以帮助您更好地管理和利用资金,从而实现您的目标。

其中一个“资金池”,我们称之为“流动性资金池”,专门用来存放现金。在现金决策方面,没有绝对的“好”或“坏”的选择。关键在于深思熟虑。以下是如何为您的家庭财务生活精心构建一个流动性资金池。我们将提供一个框架来帮助您入门,提出一些需要思考的问题,提供一些可能符合您需求的策略,最后还会列出一些可能影响决策过程的常见行为偏差。

流动性资金库的框架

流动资金池的目的是让您无论何时何地都能动用资金,从而为您的财务安全奠定基础,并让您有信心应对任何突发情况。有了这笔资金,您无需时刻关注资金的流入和流出,就能安心享受生活。它能帮助您获得心理上的安全感——尤其是在市场波动剧烈的时候——并避免在不恰当的时机出售投资。资金的便捷获取使您能够轻松应对大额资本支出(Large capital expenditure ,简称CapEx) 或意外的大额支出(例如税款),而无需手忙脚乱。

以下四个类别可用于确定您的流动性需求:

经营活动现金流量(Operating Cash Flow, OCF):

足以支付未来 1-5 年日常开支的现金

心理安全网(Psychological safety net):

让你晚上睡得安稳的现金数额

大额资本支出(Large capital expenditures):

指近期内预留用于任何大额采购或财务承诺的现金

投机型基金(Opportunistic funds):

用于把握可能出现的极具吸引力的投资机会的“未动用的现金储备”

你需要问自己的问题

经营活动现金流量:

您家的年度“运行率”(run rate)是多少?

您需要多少现金用于必要开支和可自由支配的支出?

某项支出真的是可自由支配的,还是您认为对家庭来说是不可妥协的?

您是否预留了缓冲资金来应对通常会持续出现的“一次性”支出?(我们似乎都会遇到这种情况;可能是今年买新车,明年装修房屋等等。)

您是否完全依赖投资组合来满足所有现金流需求,还是您仍然有其他收入来源?

您的长期投资流动性如何?

大额资本支出:

未来18个月内,您是否有任何大额采购或支出计划,例如房地产购买、资本募集或税款缴纳?同样,您是否预计有任何大额资金流入可以弥补这些支出,或者是否需要预留专门的现金?这些支出的时间安排是否灵活,还是固定不变?

心理安全网:

你手头有足够的现金让你感到安全吗?

它是否足以让你轻松应对市场波动、潜在的业务中断或其他你无法控制的不确定因素?

是否存在一个特定的金额,可以让你在投资组合的其他部分承担谨慎的风险?

投机型基金:

您希望预留多少资金作为“未动用的现金储备”,以便在机会出现时进行及时投资?

您是否强烈希望拥有实际现金来进行这些投资,还是可以通过信贷额度获得流动资金?

常用方法

在流动性资产类别中,您可以选择包括银行、投资和贷款等一系列产品。您的资金使用期限(何时需要现金)和自身风险承受能力将决定哪种策略最适合您。

例如,你12个月后购房所需的流动资金,与你下个月日常运营所需的现金,其处理方式可能截然不同。而它与“以防万一”的流动资金——无论是作为心理安全网,还是作为适时投资的机会资金——的处理方式又有所不同。

该图表在两个坐标轴上绘制了不同的投资方案(包括货币市场基金和短期债券基金)。Y轴表示投资期限,X轴表示风险水平。

行为偏差

为流动资金池制定最佳的策略说起来容易做起来难。持有超出实际需求的现金似乎是人之常情,即便是我们明知这些钱可以更好地利用。就算数字、数据、周密的计划等……可能都摆在我们眼前,但我们仍然可能选择将资金闲置。了解我们这样做的原因 ,是建立有效理财思维的第一步,这种思维方式有助于我们最大限度地利用财务资源。

我们持有现金的原因有很多,以下简要回顾其中最常见的几个原则:

损失厌恶(Loss aversion)

损失厌恶——就是更倾向于避免损失而非追求收益——是行为金融学中最强大的驱动力之一。损失100美元的痛苦只有赢得200美元的喜悦才能与之匹敌。正是这种厌恶驱使我们避免将现金投入投资,因为我们害怕损失。

当下偏误(Present bias)

当下偏好原则解释了为什么对我们许多人来说,现在比将来更重要。当下的情感体验远远超过了未来的潜在收益。事实上,我们甚至认为未来的自己与现在的自己截然不同。虽然做当下的事情会让我们感觉良好,但为未来做些事情却几乎不会引发任何情感反应。这就是为什么我们很难在今天去做那些对未来有益的事情——无论是锻炼身体、健康饮食还是精打细算。

我们现在更看重的是手中的现金,而不是未来的投资回报。

控制

控制欲是人类行为的基本驱动力。由于现金是最有形、最易兑换、最容易获取且最能引起情感共鸣的货币形式,因此持有现金能给我们带来控制感。

这些行为陷阱实际上可以转化为机遇。如果我们有意识地投资,就能掌控未来,避免在追求财务目标的过程中功亏一篑。这样看待我们的现金存款,就能让我们利用人类天生的偏见为己所用,而不是让它们成为我们的绊脚石。

总结

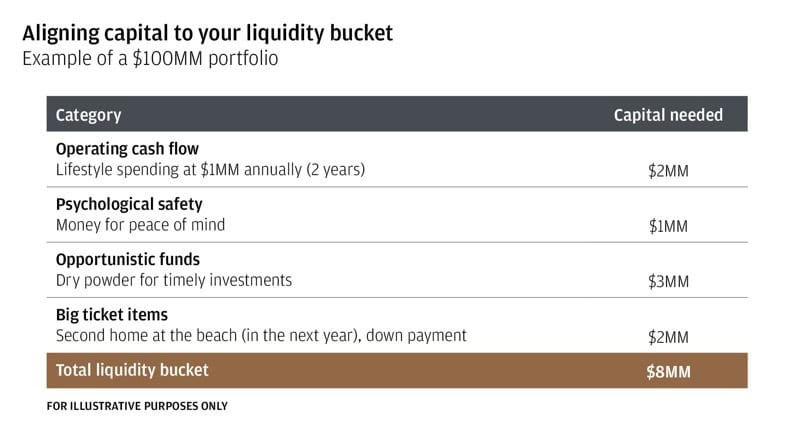

在考虑需要多少流动资金或现金时,请具体说明您希望如何使用这些资金。以下示例展示了如何将您整体投资组合中的资金分配到流动资金池中。

上表显示了四种流动性类别(经营现金流、心理安全网、机会资金、大额支出项目)所需的资金量。

现金本身无所谓好坏。无论是现金、现金等价物(货币市场基金和国库券),还是通过信贷额度获得的现金,都可以在我们的财富策略中占有一席之地。关键在于,我们要有意识地决定在流动资金池中保留多少资金,以及这会对我们的整体目标产生怎样的影响。了解我们在决定所需流动资金量时所受的行为因素至关重要。这样,我们才能找到合适的策略,从而在个人财富积累的道路上稳步前行。

如需更详细地探讨此主题,请联系我们。

我们可提供帮助

财富启动提供建议、思维领导和学习机会,致力协助你实现财富目标。我们鼓励你联系财富启动团队以了解更多信息。

留言