学费涨不停,10年后小孩大学教育费该准备多少才够?2025年最新留学费用

- 1月30日

- 讀畢需時 3 分鐘

已更新:1月31日

你的收入决定孩子去哪个国家留学!

FV函数其实计算的就是未来的终值(Future Value),可以从当前的金额,加计每年的通膨率或报酬率后,算出在未来某个时点,这笔金额的价值会变成多少。也就是可以算出加计通膨的未来金额、或是计算一笔投资未来能拿回多少钱。

功能:计算一笔金额未来的价值

公式:「=FV(利率,期数,每期应缴金额,现值,期初或期末给付)」

使用方法:找出利率、期数、每期应缴金额、现值,并确认支付时点,「1」为期初支付、「0」为期末支付,就能求得终值

举例来说,现在一碗30元的干面,因为通货膨胀的关系,未来10年后绝对不止30元,FV函数就能算出这碗面未来10年后会是多少钱。如果想用FV公式算出正确答案,公式就是「=FV(2%,10,0,-30)」,点开函数视窗,可以看到是用➊2%的通膨率,➋以10年来计算,➌现在付出去的30元,相当于未来的多少钱?可以看到现在1碗30元的干面,➍未来得花上36元才买得到。

Q:学费涨不停,我的小孩才8岁,从现在开始准备小孩的大学教育金,现在到底该准备多少钱呢?

Step 1:

开启试算表后,我们先将表格分成「目标设定」和「目标准备」两块,接着将计算「教育准备金」会用到的几个关键数字的栏位先建立起来。

首先,先建立「目标设定」的栏位:

Step 2:

接着,建立「目标准备」的栏位:

Step 3:

接着设定好「目标未来金额(元)」的运算公式,在储存格C3里输入「=FV(2%,A3,0,-B3)」,意思是加计2%的通膨率,10年后的目标准备金额。输入完后下拉复制到C6。

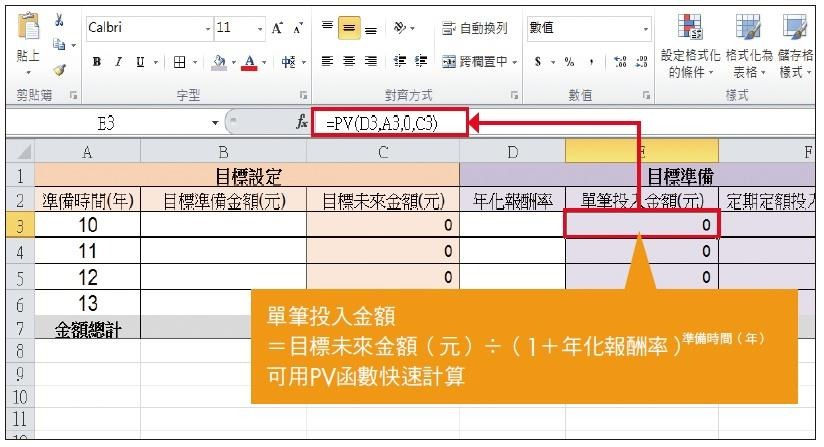

Step 4:

接着为了算出「单笔投入金额(元)」,也就是现在单笔投入多少钱,10年后才能累积到目标未来金额。因此在储存格E3输入「=PV(D3,A3,0,C3)」,输入完后下拉复制到储存格E6。

Step 5:

接着要算「定期定额投入金额(元)」,也就是从现在开始定期定额投入多少钱,10年后我才可以达到我的目标准备金额。

点选储存格F3,输入函数「=PMT(D3/12,A3*12,0,C3),输入完后下拉复制到储存格F6。

Step 6:

要计算如果是单笔投入的方式,现在单笔总共得投资多少钱,10、11、12、13年之后才能准备好足够的大学费用,因此要把每一笔单笔投入金额加总:

➊点选储存格E7,输入「=SUM(E3:E6)」。

另外,也想知道定期定额每月共需投入多少钱,10、11、12、13年之后才能准备好足够的大学费用,因此要把每一笔定期定额投入金额加总:

➋点选储存格F7,输入「=SUM(F3:F6)」,这样表格就完成了。

Step 7:

接下来只要把已知的变动数据填上Excel就会帮你直接计算啰!

以本篇一开始的例子示范,以目前国内私立大学1学年的花费,每年至少需要30万元,则:

Step 8:

➊在「年化报酬率」一栏都填入6%来计算的话,即可马上得知从现在单笔投入,一次投入到每年能产生投资报酬率6%的商品、且连续10年,那你现在需准备20万4,000元,第2年的大学费用现在则需准备19万6,498元。

➋如果是定期定额投入,一样是6%投资10年,要准备好第1年的大学费用,每月需投入2,232元;第2年的大学费用,则需从现在开始每月投入2,002元。

为了换取孩子更大的人生筹码,你愿意牺牲吗?

你的收入决定孩子去哪个国家留学!

孩子的教育不能等,提前规划,省钱又省力。

生活成本高涨,孩子的大学资金更是一笔不小的开销,如果没有提前规划,孩子只能被迫选择更少的机会甚至放弃梦想。

作为普通家庭,我们一定要提前做好准备,无论未来家庭遭遇任何的人生变故:生病、失业、离婚、经济危机时,都能确保孩子需要时有米。

光靠收入是不行的,一定要学会理财:

股票市场受波动影响

定存利率太低

Private Credit( 私募信贷 )每年固定收益率 10% - 11%

阅读延申:什么是私募信贷(Private Credit)

因为是10年之后才会用到的资金,“以时间换空间”的复利方式,用钱生钱,实现利益最大化。

给孩子的教育金,必须满足这5点:

稳定,能长期存着

收益不能太差

强制储蓄

资金周期不能太长

有风险隔离,具有明确受益人

总结:

教育资金的意义是替孩子扫清后顾之忧!只有懂得坚持延迟满足、长期主义的家长,才能帮助孩子去换取更大的人生筹码,让他们的根扎得更深,走得更远。

2025年最新留学费用:

我们可提供帮助

财富启动提供建议、思维领导和学习机会,致力协助你实现财富目标。我们鼓励你联系财富启动团队以了解更多信息。

留言